Publikacja zaktualizowanego zestawienia odpowiedzi na pytania w zakresie obowiązków dotyczących raportowania cen transferowych („TPR Informacja o cenach transferowych – pytania i odpowiedzi, wydanie szóste, październik 2025, MF”) każe zadać pytanie, czy przyjęty przez Ministerstwo Finansów sposób rozwiązywania praktycznych trudność towarzyszących wypełnianiu formularzy TPR-C/TPR-P jest kierunkiem właściwym.

Informator TPR – ciąg dalszy nastąpi?

Jak wspomniano na wstępie opublikowany 31 października br. dokument jest już szóstą wersją tego swoistego ministerialnego poradnika. W praktyce oznacza to, że niemal rokrocznie podatnicy otrzymują do dyspozycji kilkudziesięciostronicowe opracowanie, które odsyła do przepisów obowiązujących od 1 stycznia 2019 r.

Jeżeli równocześnie pod uwagę weźmiemy to, że raportowanie TPR-C/TPR-P zastąpiło funkcjonującą w latach 2017-2018 sprawozdawczość CIT-TP/PIT-TP (do której Ministerstwo Finansów również pokusiło się o wydanie podobnej publikacji), to powstaje pytanie, czy perspektywa szybkiego typowania do kontroli podmiotów, które naruszyły zasadę ceny rynkowej, na podstawie deklarowanych przez nich samych danych, nie przysłoniła krytycznej refleksji nad tym, co i w jaki sposób powinno być raportowane.

Z całą pewnością, wbrew publicznie deklarowanym intencjom, Ministerstwo Finansów nie zapewniło podatnikom jak największej pewności prawnej w tym zakresie.

Diabeł nie tkwi tylko w szczegółach

Zamierzeniem opisywanej publikacji jest uproszczenie procesu raportowania informacji o cenach transferowych oraz zapewnienie spójności danych. W sposób szczególny mają temu służyć praktyczne przykłady prezentujące rekomendowany przez Ministerstwo Finansów sposób wypełnienia formularza.

Problem polega jednak na tym, że tak kazuistyczne podejście do raportowania cen transferowych jest formułą, która wydaje się nie mieć końca. Co więcej, można odnieść wrażenie, że ta drobiazgowość przysłania problemy o bardziej zasadniczym wymiarze.

Wystarczy choćby spojrzeć na wybrane kwestie, które Ministerstwo Finansów uznało za zasadne zmienić w ramach szóstej wersji informatora:

„W publikowanej wersji Informatora zmienione zostały odpowiedzi do pytań 131 i 140 w zakresie sposobu przeliczania kwot z walut obcych w polach: „Wartość zadłużenia”, „Kwota odsetek (memoriałowo)” oraz „Kwota odsetek (kasowo)”.

Ponadto dodano pytania nr 137 oraz 153 dotyczące sposobu przeliczania „Kwoty odsetek (kasowo)” oraz „Kwoty odsetek (memoriałowo)” i „Wartości zadłużenia” w przypadku transakcji finansowych w walucie obcej z grupy kategorii C (oznaczonych kodami 1201-1204 lub 2201-2204) oraz z grupy kategorii D (oznaczonych kodami 1201 lub 2201).”

Tymczasem realnym problemem, który wydaje się mieć dalece większe znaczenie jest to, w jaki sposób w ogóle zaraportować w formularzu przypadek, w którym podmiot zobligowany do złożenia TPR-C/TPR-P zawarł w roku podatkowym wyłącznie transakcje inne niż transakcje kontrolowane z podmiotami z tzw. rajów podatkowych. Upraszczając nieco, chodzi o transakcje z podmiotami niepowiązanymi mającymi miejsce zamieszkania, siedzibę lub zarząd na terytorium lub w kraju stosującym szkodliwą konkurencję podatkową.

Obowiązek sporządzenia do nich lokalnej dokumentacji cen transferowych wynika z przepisu art. 11o ust. 1 ustawy CIT. Z kolei, stosownie do art. 11t ust. 3 ustawy CIT, wymóg złożenia naczelnikowi urzędu skarbowego informacji o cenach transferowych odnosi się do podatników i spółek niebędących osobami prawnymi, o których mowa w art. 11o ust. 1, w zakresie transakcji wskazanych w tym przepisie.

Problem w tym, że Sekcja C formularzy ogranicza się jedynie do wskazanych tam dwóch przypadków:

Przedmiotowa sekcja TPR-C/TPR-P nie jest niestety fakultatywna, stąd brak wskazania którejś z powyższych opcji będzie skutkował komunikatem o błędzie.

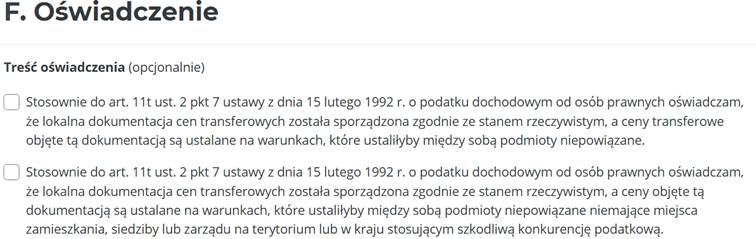

Kolejnym, nie mniej istotnym problemem pozostaje fakt, że oświadczenie zamieszczone w Sekcji F formularzy ma charakter deklaracji zbiorczej, odnoszącej się do wszystkich ujawnionych w TPR-C/TPR-P transakcji.

Tymczasem, nie tylko w teorii, ale i w praktyce, łatwo wyobrazić sobie sytuacje, w których jedynie część spośród raportowanych transakcji pozostaje zgodna z zasadą ceny rynkowej, podczas gdy inne niestety odbiegają od reguły arm’s length. W takich przypadkach zarówno złożenie, jak i niezłożenie przedmiotowego oświadczenia będzie w części obarczone stwierdzeniem nieprawdy.

Czy zatem rozwiązaniem tego problemu nie byłoby powiązanie treści oświadczenia odrębnie z każdą z raportowanych transakcji w Sekcji D. Dane transakcji?

Oczywiście w samym zestawieniu odpowiedzi na pytania w zakresie obowiązków dotyczących raportowania cen transferowych nie sposób zmienić zawartości czy układu formularza, niemniej jasnym jest, że za kolejnymi wersjami poradnika stoi ten sam organ, który jest właściwym w sprawie wydania rozporządzeń w sprawie informacji o cenach transferowych w zakresie podatku dochodowego od osób prawnych oraz osób fizycznych, jak i opracowania schemy TPR-C/TPR-P.

Podsumowanie

Propozycje legislacyjne dotyczące nadchodzącego roku nie zakładają zasadniczych zmian związanych ze sposobem raportowania cen transferowych w ramach formularzy TPR-C/TPR-P, choć same formularze mają się nieznacznie zmienić.

Najbardziej prawdopodobnym scenariuszem będzie zatem kontynuowanie praktyki z lat ubiegłych, czyli kolejna wersja swoistego Q&A.

W rezultacie kolejny raz nie będzie ani prościej, ani spójniej.

Autor: Paweł Babicz, Trener ADN Akademii